8月23日,好意思联储主席鲍威尔在各人央行行长会议上发表言语,矜重说明“政策退换的时机依然到来”。阛阓多量预期,好意思联储9月降息已成定局。在好意思联储参加降息周期的配景下开云官网切尔西赞助商,中好意思蓝本倒挂的国债利差有望迟缓收窄,从而鼓吹东说念主民币汇率复原性增值。 本轮好意思联储降息简略率属阻难式,力度可能相对和善;再加上受房地产阛阓下行、国内灵验需求不足等成分制约,中国货币政策异日一段时期仍将保握恰当偏松。在这么的条目下,短期内东说念主民币能否快速回升?东说念主民币是否有可能在本年后几

8月23日,好意思联储主席鲍威尔在各人央行行长会议上发表言语,矜重说明“政策退换的时机依然到来”。阛阓多量预期,好意思联储9月降息已成定局。在好意思联储参加降息周期的配景下开云官网切尔西赞助商,中好意思蓝本倒挂的国债利差有望迟缓收窄,从而鼓吹东说念主民币汇率复原性增值。

本轮好意思联储降息简略率属阻难式,力度可能相对和善;再加上受房地产阛阓下行、国内灵验需求不足等成分制约,中国货币政策异日一段时期仍将保握恰当偏松。在这么的条目下,短期内东说念主民币能否快速回升?东说念主民币是否有可能在本年后几个月和来岁头单边大幅增值?本文将对此张开究诘。

一、好意思联储降息并无谓然导致好意思元大幅走弱

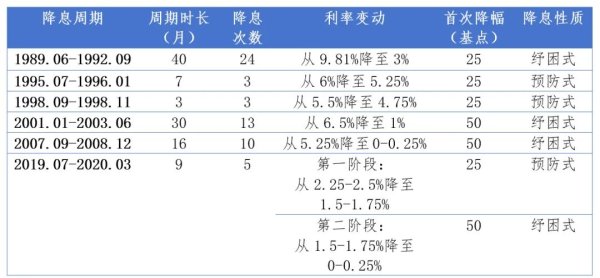

上世纪90年代以来,好意思联储先后阅历了6轮较为彰着的降息周期。其中,2次为单纯的阻难式降息,3次为单纯的纾困式降息,剩下1次则为“阻难式降息+纾困式降息”组成的羼杂式降息。

上世纪90年代以来好意思联储主要降息周期

数据起原:Wind、广首先席产业辩论院

单从两次阻难式降息的比较来看,其对好意思元汇率的影响各异甚大,致使不错说是人大不同。

第一次阻难式降息周期(1995.07-1996.01)中,好意思国联邦基金利率从6%降至5.25%,3次降息累计下调了75个基点。在此流程中,好意思元指数不降反升,从81.6一说念攀升至87.4。好意思元逆势走强的原因在于,上世纪90年代中期初始,时任好意思国总统的克林顿大刀阔斧奉行新经济政策,通过擢升税收、削减赤字,好意思国联邦政府出现了贫瘠的财政盈余;同期,跟着互联网科技迟缓兴起,好意思国股市也迎来了新一轮繁盛期,各人成本握续流入好意思国。

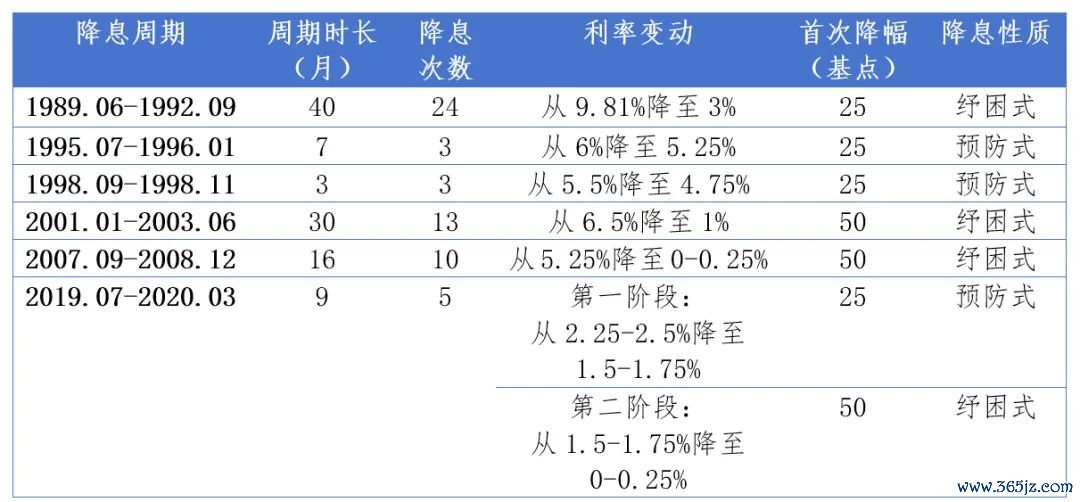

第二次阻难式降息周期(1998.09-1998.11)中,好意思国联邦基金利率从5.5%降至4.75%,一样是3次降息累计下调了75个基点。在此前已贯串三年走强的情况下,好意思元指数出现阶段性回调,从100回落至96。但跟着降息兑现,好意思元指数再度迎来万古期上行态势,直至2002年头冲破120。

好意思联储历次降息周期下的好意思元指数走势

数据起原:Wind、广首先席产业辩论院

鉴于上述两次阻难式降息握续时期仅有3-7个月,降息次数也各只须3次,累计降息幅度只须75个基点,这与咱们预测本轮降息周期握续时期或长达14-16个月,降息6-8次,累计降息幅度150-200个基点比较有一定差距。为此,还可对比降息周期时长和降息力度较为附近的一次纾困式降息(2007.09-2008.12),在为期16个月的降息周期内,好意思元指数出现了“先降后升”的回转——2007年9月至2008年4月,好意思元指数从80.8降至71.3操纵;随后又迟缓回升,最高上探至88.2近邻。

综上,省略可得出几点论断:第一,决定好意思元汇率走势的影响成分较多,好意思联储货币政策仅仅其中一项。因此,降息或然会导致好意思元握续大幅贬值,致使不根除出现人大不同的猖狂。第二,降息前好意思元已阅历了较万古期的走强,降息导致好意思元阶段性走弱的概率相对较高。第三,关于周期较短的阻难式降息,由于降息力度相对较小,关于鼓吹好意思元下行即便能起一定作用,后果也相对有限,况且降息周期兑现后好意思元可能再次走强。第四,关于周期相对较长的降息,如好意思元贬值的动能在前半程已被耗尽,则有可能导致后半程出现好意思元反弹。

瞻望后市,跟着海外政事经济形貌的变化,尤其是好意思国大选出现政党更迭后,不根除好意思元指数再度阶段性走强的可能。其潜在的驱动成分包括:一是好意思债收益率短时期内上行。举例,2016年特朗普胜选后,由于阛阓惦念其大鸿沟减税、削弱金融监管等政策将导致好意思国财政赤字大幅加多,好意思债收益率全线走高,进而鼓吹好意思元指数阶段性走强。二是中好意思关系可能出现新的变数。从历史素养看,当中好意思关系趋向空闲时,各人交易环境得到改善,好意思元指数经常回落;当中好意思关系病笃时,各人产业链、供应链发生顽固,寰宇经济的不细则性大大加多,好意思元指数将赢得支握。三是欧元可能阶段性走弱。就本色来看,好意思元指数是一系列货币汇率的加权指数,其中欧元在好意思元指数中占比近六成。欧元与好意思元系负相关货币,欧元的涨跌经常对应着好意思元的跌涨。相关于好意思国,欧元区经济愈加疲弱。目下,欧元区经济依然耽搁于零落边际,2024年二季度,欧元区经济同比仅增长0.6%,最大经济体德国更是进展乏力。欧洲央行承受着较大的降息压力,本年6月已先于好意思联储降息。这些齐可能导致欧元后续阶段性走弱,好意思元指数就有可能相应赢得支握。四是地缘政事冲突等“黑天鹅”事件仍可能激励新的各人避险情怀。尽管异日俄乌冲突、巴以冲突等的热度有可能着落,但跟着好意思国计谋要点从头转向亚太,又将加重地区病笃阵势,引发新的冲突和反抗。受避险情怀鼓吹,好意思元指数可能阶段性走强。

二、刻下东说念主民币汇率与好意思元汇率的相关性飞腾

由于好意思元依然是目下寰宇最蹙迫的计价货币、交往货币和储备货币,列国狭义上所评述的“汇率”,主如若指本国货币与好意思元的比率或比价关系。尽管东说念主民币等非好意思货币的汇率不应当简便相识为好意思元指数的镜像,但从实践情况来看,好意思元指数的阶段性走势仍将对东说念主民币汇率产生蹙迫影响。

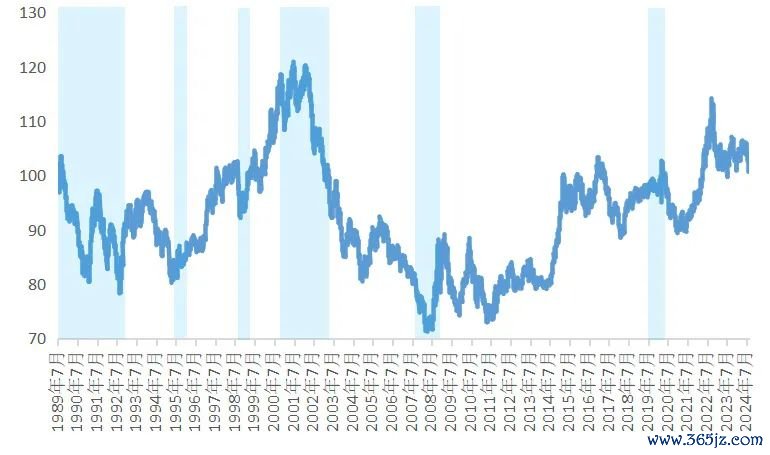

领先,好意思元兑东说念主民币三大汇率,即中间价、离岸价、在岸价,均与好意思元指数保握了一定的相关性。2016年3月之前,东说念主民币汇率与好意思元指数之间的关系并不是额外密切,然则自2016年4月初始,两者走势迟缓接近。2019年以来,离、在岸东说念主民币/好意思元汇率与好意思元指数的相关性均接近7。

好意思元兑东说念主民币汇率与好意思元指数走势

数据起原:Wind、广首先席产业辩论院

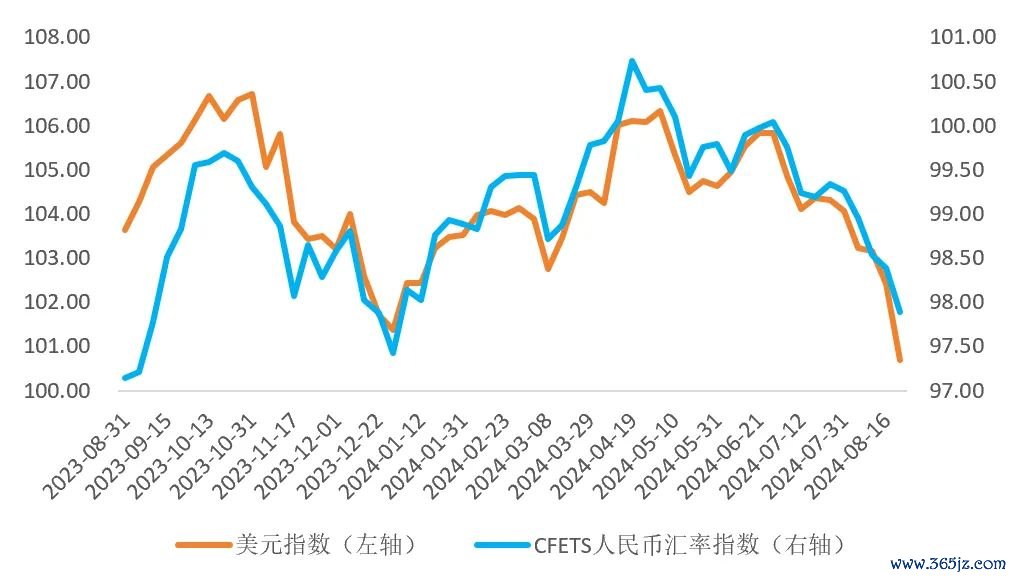

另一方面,东说念主民币指数与好意思元指数之间共振的关系也不休增强。就本色而言,好意思元指数是斟酌好意思元相关于一系列其他货币强弱的一种意见。与之雷同,CFETS东说念主民币汇率指数涵盖了与中国主要交易货币的相关权重,体现了东说念主民币关于各人其他主要货币的全体汇率水平。尽管两个指数触及到的列国货币权重有所各异,但相关性分析自满,2023年8月至2024年8月,CFETS东说念主民币汇率指数与好意思元指数的相关性为0.6935;而2024年以来,两个指数之间的相关性大幅飞腾至0.9475。

CFETS东说念主民币汇率指数与好意思元指数走势

数据起原:Wind、广首先席产业辩论院

因此,好意思联储降息配景下,好意思元指数走势的特征也将在一定进程上投射到东说念主民币汇率上。固然,由于中国在经济增长、货币政策等方面具有较强的独处性,东说念主民币汇率的具体走势仍需汇集实践情况作念客不雅分析。

三、短期内东说念主民币将复原性增值

本轮好意思联储降息周期内,在中好意思利差收窄的鼓吹下,前期东说念主民币或出现一定的复原性增值。2022年3月好意思联储启动加息后,中好意思10年期国债收益率迟缓出现倒挂,利差缺口握续走阔,到2023年10月已扩大至226个基点。跟着好意思联储暂停加息,昨年末中好意思利差一度收窄至122个基点。本年以来,由于好意思联储降息预期一再延伸,加上各人地缘冲突升级导致避险情怀升温,好意思元金钱不时受到追捧,中好意思国债收益率倒挂差距再次走阔,到本年4月下旬扩大至243个基点。但跟着阛阓关于好意思联储降息的预期迟缓增强,7月末中好意思10年期国债收益率倒挂缩减至200个基点;8月末进一步降至175个基点,中好意思国债收益率倒挂缺口呈现迟缓照看态势。

中好意思10年期国债收益率倒挂缺口迟缓照看

数据起原:Wind、广首先席产业辩论院

但另一方面,四个成分决定了短期内东说念主民币增值幅度相对有限。从中期看,东说念主民币/好意思元汇率走势或以双向波动为主。

领先,好意思联储降息力度有限,好意思元指数后期仍有双向波动的可能。鉴于好意思联储本轮降息累计幅度很可能为150-200个基点,刚好掩盖中好意思利差倒挂缺口,短期内东说念主民币虽有可能出现复原性增值,但幅度相对有限,难以出现单边大幅增值的态势。议论到地缘政事冲突等“黑天鹅”事件仍可能激励新的各人避险情怀,以及好意思邦本年11月大选后中好意思关系可能出现新的变数,不根除本年底和来岁头好意思元还会出现阶段性反弹和双向波动。

其次,前期东说念主民币与好意思元汇率的拉锯或已消费了部分增值预期。2022年3月,好意思联储开启加息周期,到2023年7月加息基本兑现。受其影响,好意思元握续走强,而东说念主民币汇率从2022年4月的1:6.4280一说念贬值至2023年8月的1:7.1839,累计贬值幅度达到11.76%。固然,与部分其他非好意思货币货币比较,东说念主民币贬值的幅度仍相对较小。举例,同期日元、澳元兑好意思元区别贬值18.77%和13.53%。而后,由于好意思联储降息预期初始走漏,2023年9月初始,东说念主民币汇率实践已提前参加了增值通说念。但由于好意思联储以通胀意见回落不足预期为由一再延伸降息,加之各人地缘政事冲突升级雄起雌伏,好意思元快速贬值、东说念主民币等非好意思货币快速增值的场地并未出现,东说念主民币兑好意思元中间价仅从7.1786慢步升至2024年6月的7.1216,累计增值幅度为0.79%。但即便如斯,这种较万古期的预期博弈和反复拉锯也已部分透支了好意思元大幅贬值和东说念主民币等非好意思货币大幅增值的预期。从过往素养来看,好意思元指数大幅下滑和非好意思货币显耀走强常常齐因好意思国超预期的降息政策或突发紧要冲击而引起。

再次,短期内中国货币政策一样处于偏松情状,这将减弱东说念主民币的增值动能。从中国降息周期(如2012年、2014-2015年等)素养来看,在国内降息配景下,东说念主民币汇率多处于相对稳定致使是贬值的情状。刚刚兑现的中央政事局会议强调,要详尽诈欺多种货币政策器具,加大金融对实体经济的支握力度,促进社会详尽融资成本稳中有降。估量本年下半年到来岁二季度,中国货币当局将收拢好意思联储降息的时期窗口,在政策空间允许范围内下调政策利率,并通过定向降准、增发国债、加大公开阛阓操作、翻新结构性货币政策器具等多种期间鼓吹实践利率走低。在这种配景下,好意思联储降息带来的东说念主民币增值效应可能要打上一定的扣头。

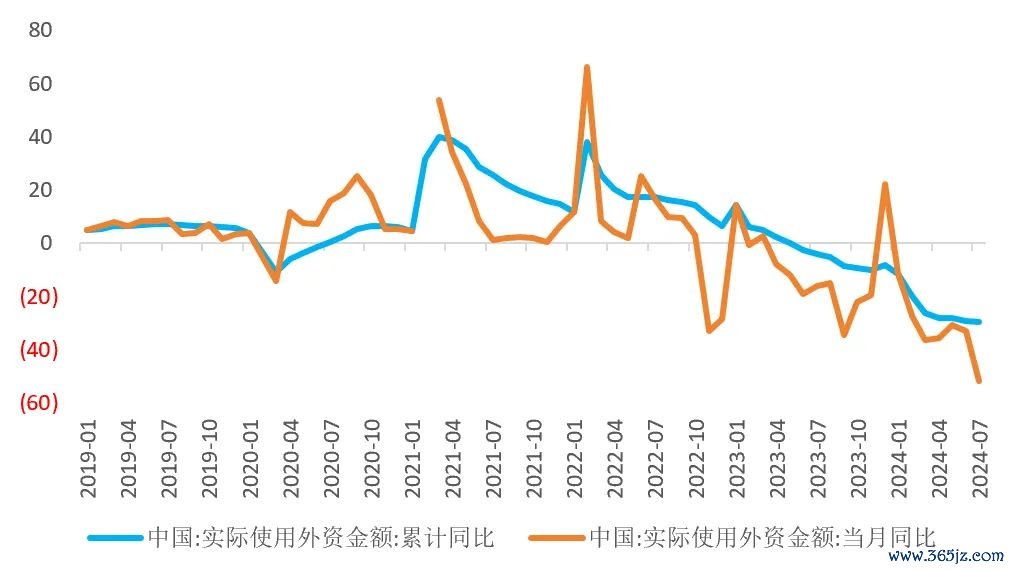

中国实践使用外资金额握续负增长

数据起原:Wind、广首先席产业辩论院

终末,亦然最要道的,中国经济基本面的竞争上习尚未得到充分体现。往日几轮东说念主民币相关于好意思元的大幅增值,常常伴跟着中国经济的高速或中高速增长。但新冠疫情兑现后,受好意思欧供应链计谋退换、国内灵验需求不足、房地产阛阓下行等表里成分负担,中国经济回升向好的基础并不强健。从二季度GDP增速比较来看,中国经济从一季度的5.3%回落至4.7%,低于阛阓预期的5.0%操纵,制造业PMI、物价、信贷、社融、外商告成投资(FDI)等数据总体上不足昨年同期。尤其是对国民经济多个产业影响较大的房地产阛阓仍在握续下行,物价形貌方面有通缩压力。与此同期,在消费者开销、私东说念主库存投资和非住宅固定金钱投资等多成分发力鼓吹下,好意思国二季度GDP同比增长3.0%,较初度预估数据上调0.2个百分点,同期也大大高于一季度1.4%的增长率。再加上好意思联储降息将是一个渐进的流程,短期内好意思联储利率仍处于相对高位,中好意思利差缺口难以出现彰着颠倒,如果中国经济不可尽快展现在基本面上相关于好意思国的显耀竞争上风,东说念主民币金钱的诱导力就不可赶紧理会。这一方面很难灵验诱导外资,另一方面也难以鼓吹中资企业握有的好意思元金钱大鸿沟回流,导致东说念主民币握续走强。

总的来看,好意思联储降息将减轻最近两年多来好意思国紧缩性货币政策对东说念主民币汇率酿成的贬值压力,鼓吹东说念主民币一定进程上阶段性增值。2024年三季度到2025年上半年,在中好意思利差倒挂收窄乃至于根除等成分助推下,东说念主民币/好意思元汇率有望迟缓回升至6.8-7.1操纵;2025年下半年,伴跟着好意思元指数阶段性反弹,东说念主民币/好意思元汇率在该区间保握双向波动的可能性较大。东说念主民币的阶段性增值会对金融阛阓以及东说念主民币金钱迟缓产生一系列积极影响。

作家

连平 广首先席产业辩论院首席经济学家

刘涛 广首先席产业辩论院资深辩论员开云官网切尔西赞助商